최대 주주로서 이사회 참여…통합 공급망 플랫폼 역량 확보

엔터프라이즈 SaaS 사업 경쟁력 강화…글로벌 사업 확대 전망

삼성SDS가 국내 1위 구매공급망관리(Supplier Relationship Management) 전문 기업인 엠로의 지분 33.4%를 인수하고 최대주주로서 이사회에 참여한다고 밝혔다. 이는 공급망의 계획-구매-실행을 모두 아우르는 글로벌 통합 공급망(SCM) 플랫폼 역량을 갖추기 위한 전략적 투자라는 설명이다.

이에 따라 삼성SDS는 기존 공급망 계획 솔루션 ‘넥스프라임(Nexprime SCM)’, 공급망 물류 실행 솔루션 ‘첼로(Cello)’에 이어 구매공급망관리 영역에 특화된 엠로의 솔루션까지 확보하게 됐다.

이는 삼성SDS의 기업 클라우드 3대 사업 중 하나인 삼성 엔터프라이즈 SaaS(서비스형 소프트웨어) 사업을 위한 것으로 보인다. 삼성SDS는 최근 △기업 맞춤 삼성 클라우드 플랫폼(SCP) △올인원 매니지드 클라우드 서비스 △업무혁신을 위한 삼성 엔터프라이즈 SaaS를 주력 사업으로 기업 클라우드 시장을 본격 공략한다고 밝힌 바 있다.

삼성SDS는 이번 엠로 인수로 통합 공급망관리(SCM) 솔루션을 모두 확보함에 따라 SaaS 사업 경쟁력을 강화하고 글로벌 사업 확대에도 탄력이 붙을 것으로 기대하고 있다. 엠로는 삼성SDS의 글로벌 사업에도 중요한 파트너로 함께 활동하게 된다.

엠로 송재민 대표는 "삼성SDS와 함께 새로운 미래를 만들어 나갈 것”이며 “양사가 함께 글로벌 시장에서 성장해 나갈 것이라고 확신한다"고 말했다. 황성우 삼성SDS 대표(사장)는 "엠로와 힘을 합쳐 글로벌 시장 고객을 대상으로 통합 공급망 플랫폼 사업을 확대해 나갈 것이며 클라우드 사업 포트폴리오의 한 축인 SaaS 솔루션 공급사로의 입지를 공고히 할 것"이라고 밝혔다.

삼성SDS의 이 같은 결정은 팬데믹 시기에 기업들은 공급망이 얼마나 쉽게 붕괴될 수 있는지, 기존 공급망이 얼마나 변화에 취약한지 확인하게 됐으며 이에 따라 공급망 강화 고민과 신기술 투자가 늘어나고 있기 때문으로 보인다.

톰슨 로이터에 따르면 팬데믹 이전 글로벌 공급망은 적시 제조(just-in-time manufacturing)를 위한 효율성에 최적화됐지만 팬데믹 시기에 국경 폐쇄, 항구 운송의 지연, 수송기 부족, 운송 및 제조 인력의 현장 철수, 부품 제조 중단 등으로 배송에 극도의 불확실성을 초래하며 공급망 전반에 혼란을 야기했다. 이에 기업들은 공급망이 효율적인 운송은 물론, (내외부 위험 및 변화로부터) 유연하고 탄력적인 복원력 또한 갖춰야 한다는 점을 인식하게 됐다.

이러한 고민과 수요는 기업들의 공급망 관리 전략에 새로운 전기를 마련하고 있다. 최근 발표된 언스트&영(Ernst & Young LLP, 이하 EY)의 설문조사에 따르면, 팬데믹에 의한 학습 효과로 기업들은 고객, 공급업체, 여타 이해관계자들 전반에 걸쳐 보다 탄력적이고 지속 가능하며 협업 가능한 공급망 전략을 추진하고 있다는 것이다.

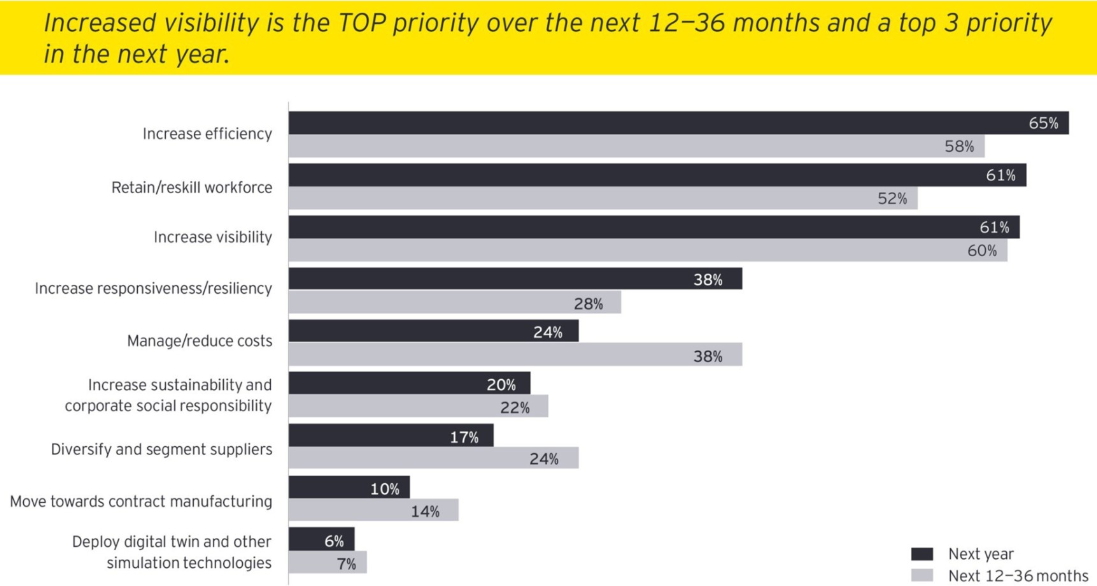

EY에 따르면 기업들은 실시간 가시성 및 복원력을 가진 공급망을 구축하기 위해 공급망에 AI와 분석, RPA(Robotic Process Automation) 등과 같은 기술 투자를 증폭시키고 있으며 더불어 근로자 재교육과 컨트롤 타워 구성 등을 수행하고 있다. EY의 해당 조사는 2020년과 2022년에 각각 수행됐고 두 조사 결과를 비교하면 공급망 가시성이 2020년 말에는 3대 우선순위 중 하나였으나 2022년 가을 조사에서는 최고 우선순위로 부상했다고 EY는 전한다.

이러한 가시성을 수백 혹은 수천 공급업체에 걸쳐 확보하기 위해 통합 네트워크, IoT(사물인터넷) 장치와 센서, 콜드체인(온도 모니터링이 중요한 냉장냉동용 식품이나 의약품 공급망) 데이터, 공급업체 간 협업을 위한 클라우드 기반 플랫폼과 공급망 컨트롤 타워가 요구되는데, EY에 따르면 2022년 가을 조사에서는 이 기술들을 채택하는 기업들이 증가했다.

하지만 EY는 “디지털 기술을 활용한다고 해서 디지털화된 자율 공급망이 구축되는 것은 아니다”고 강조한다. 디지털화된 자율 공급망은 계획(planning), 조달(procurement), 제조(manufacturing), 물류(logistics) 전반에 걸쳐 연결되는 공급망 기술을 요구한다. 이 4가지는 이른바 기업의 4대 장벽으로 불린다. ‘디지털을 이용하는 것(doing digital)’과 ‘디지털화 되는 것(being digital)’의 차이는 바로 여기에 있다는 설명이다.

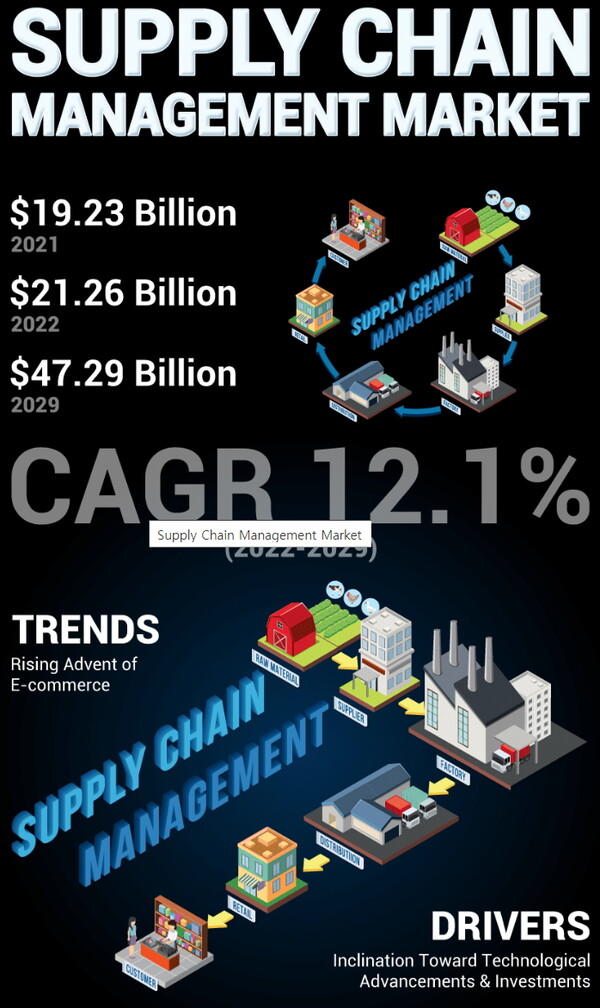

포춘 비즈니스 인사이트에 따르면 전세계 공급망관리(SCM) 시장 규모는 2022년 212억6000만달러(한화 약 28조2600억원)로 추정되며 2029년 말까지 12.1%의 연간평균복합성장률(CAGR)로 472억9000만달러 규모에 이를 것으로 전망된다. 시장의 주요 업체로는 IBM, 키낵시스(Kinaxis), SAP, 오라클, 블루 욘더(Blue Yonder)를 꼽고 있다.

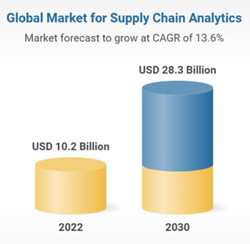

또 GIA(Global Industry Analysts)는 지난 1월 발표한 보고서(Supply Chain Analytics: Global Strategic Business Report)에서 지난해 글로벌 공급망 분석 시장 규모를 102억달러(한화 약 13조3100억원)로 추정하며 2030년 말이면 283억달러에 이를 것으로 전망했다. 2022년부터 2030년까지 CAGR은 13.6%다.